Réforme du barème et de la base de calcul des cotisations sociales : ce qui change pour les Travailleurs Indépendants

#Revenu unique #barèmes

Une réforme importante arrive pour les indépendants ! Portée par la loi de financement de la Sécurité sociale pour 2024 (article 18), elle vise à simplifier le calcul des cotisations et à améliorer la protection sociale des non-salariés : artisans, commerçants et professions libérales réglementées et non-réglementées (artistes-auteurs et aux marins exclus). Elle entrera en vigueur en 2026, sur la base des revenus réels perçus en 2025 (après déclaration des revenus 2025).

Pourquoi cette réforme ?

Parce qu’aujourd’hui, le système est jugé trop complexe et non satisfaisant.

L’objectif est donc de :

- Simplifier le calcul des cotisations sociales

- Renforcer les droits sociaux des indépendants, notamment pour la retraite et la maladie.

Ce qui va changer concrètement ?

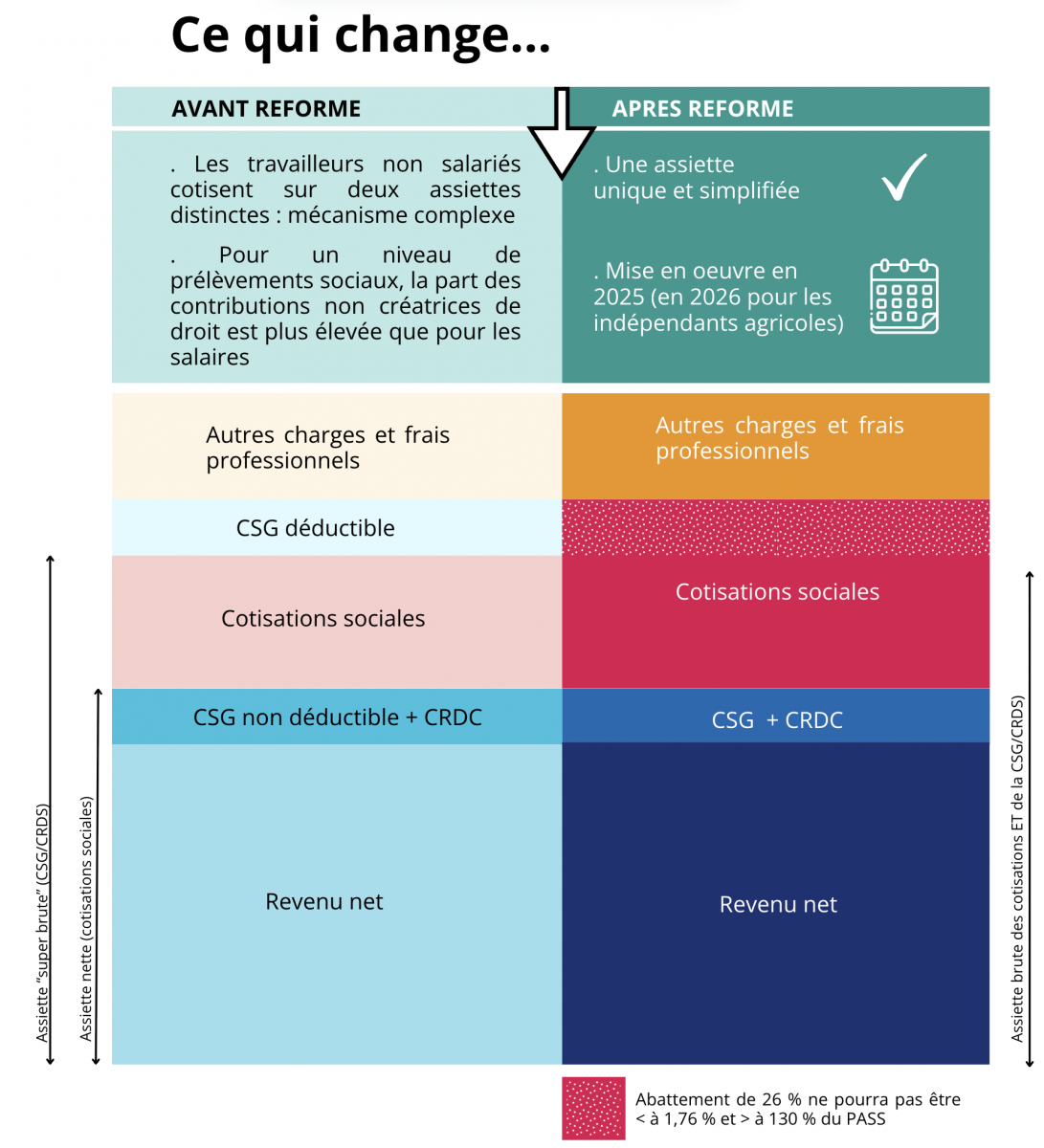

- Une seule base de calcul

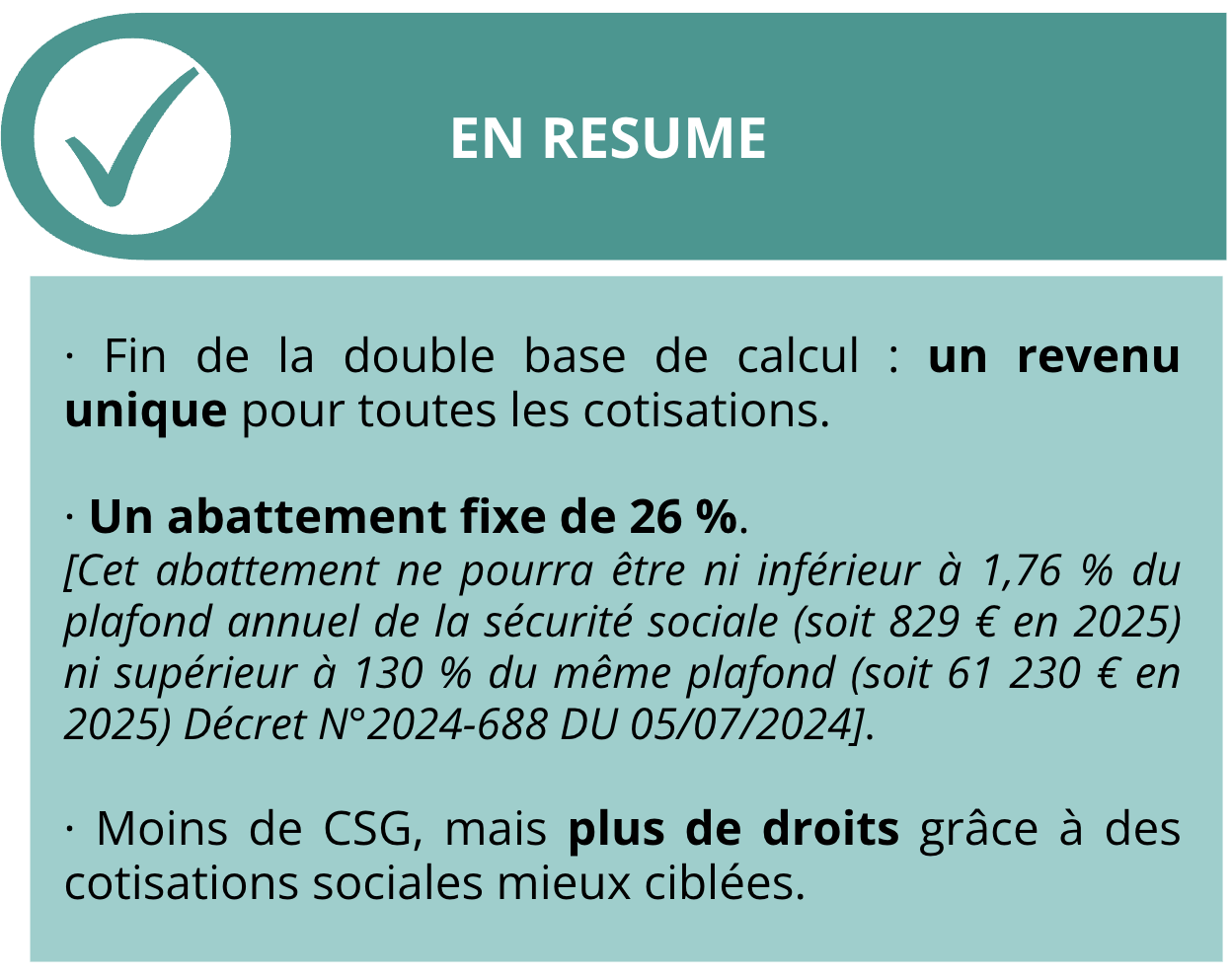

Actuellement, les cotisations sociales et la CSG (la contribution sociale généralisée) ne sont pas calculées sur la même base. Dès 2026, un seul revenu de référence sera utilisé : le revenu brut, après un abattement forfaitaire de 26 % (1).

Le revenu brut correspond :

- pour les entreprises individuelles et les gérants de société soumis à l’impôt sur le revenu : au chiffre d’affaires moins les charges de l’entreprise autres que les cotisations sociales et la CSG déductibles fiscalement.

- pour les entreprises individuelles et les gérants de société soumis à l’impôt sur les sociétés : à la rémunération hors déduction des frais professionnels, des cotisations sociales et de la CSG déductibles fiscalement ainsi qu’une part des dividendes.

- Des barèmes revus

- Augmentation des cotisations qui ouvrent des droits (retraite, maladie).

- Diminution de la CSG, qui n’ouvre pas de droits directs.

Ce changement est pensé pour mieux protéger les indépendants, avec un meilleur accès aux droits sociaux à long terme.

Une infographie ci-dessous vous permettra de mieux visualiser ces changements :

(1) Pour les Travailleurs Indépendants relevant du régime micro-fiscal, c’est leur abattement spécifique fiscal, de 71 %, 50 % ou 34 %, qui est appliqué sur la base de leur chiffre d’affaires, et non l’abattement de 26 %.